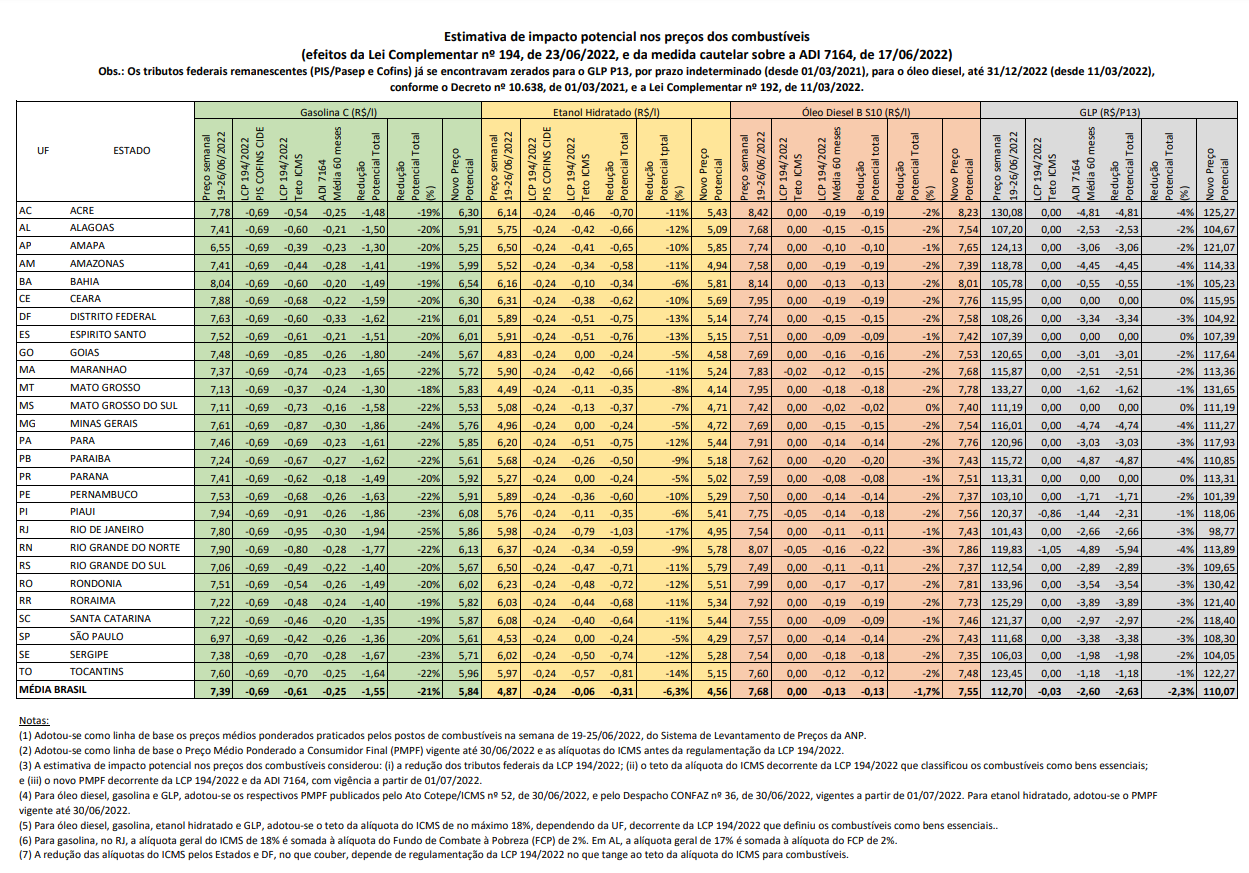

MME publica o impacto potencial da redução dos tributos nos preços dos combustíveis nos postos

Estima-se uma redução potencial de R$ 1,55/litro na gasolina e R$ 0,31/litro no etanol hidratado em relação aos preços da semana de 19 a 26/6.

Lei Complementar (LCP) nº 194 de 2022 traz medidas concretas para a redução dos preços dos combustíveis no mercado doméstico, ao classificá-los, junto com o gás natural, a energia elétrica, os serviços de telecomunicações e de transporte público, como bens essenciais, o que acarreta na fixação da alíquota máxima do ICMS sobre esses bens e serviços entre 17% e 18%.

Além disso, o dispositivo determina, entre outros, que a base de cálculo do ICMS do diesel será a média móvel dos preços ao consumidor praticados nos últimos 60 meses anteriores à sua fixação; e zera os tributos federais (PIS/Pasep, Cofins e Cide) sobre gasolina e etanol, até 31 de dezembro de 2022.

Considerando os efeitos agregados da LCP nº 194 e da decisão cautelar, de 17/06/2022, do Ministro do Supremo Tribunal Federal, André Mendonça, no âmbito da Ação Direta de Inconstitucionalidade nº 7164, estima-se um potencial de redução dos preços dos combustíveis ao consumidor, com relação aos preços praticados na semana de 19 a 26 de junho de 2022, de R$ 1,55/litro na gasolina (-21%) e R$ 0,31/litro no etanol hidratado (-6,3%).

Os tributos federais remanescentes (PIS/Pasep, Cofins e Cide) encontram-se zerados para o GLP P13, por prazo indeterminado, desde março de 2021, conforme Decreto nº 10.638, de 1º de março de 2021, e para o diesel, até 31 de dezembro de 2022, desde março de 2022, conforme Lei Complementar nº 192, de 11 de março de 2022.

Assessoria de Comunicação Social